En el presente artículo se mostrará el desempeño realizado por CUBAFIN S.A. en el ejercicio 2010, todo ello apoyado en sus Estados Financieros: Balance General y Estado de Resultados al término del 31 de diciembre de 2010. Se realizará un análisis económico y financiero, mostrando en cada caso las partidas más significativas y cuyo peso es de gran valor ya sea para mejor comprensión de los Estados Financieros o para la realización de futuros análisis. Para ello se parte de las siguientes políticas contables.

Políticas Contables

Respecto a las políticas Contables de la entidad se puede argumentar que los Estados Financieros han sido preparados bajo el principio del costo histórico, de acuerdo con las Normas Internacionales de Información Financiera (NIIF) emitidas por el Comité Internacional de Normas Contables (IASB). A continuación se estima que es de gran importancia establecer bases y supuestos sobre los que se sostiene el cálculo y preparación de los Estados Financieros de CUBAFIN S.A.

La moneda funcional de la Sociedad es el US dólar (USD), la cual es también la moneda de presentación. Las transacciones en moneda extranjera diferentes al USD durante el ejercicio se convierten a esta moneda según el tipo de cambio vigente en la fecha de la transacción o a un tipo de cambio que se aproxime al tipo de cambio real. Los activos y pasivos monetarios en moneda extranjera en la fecha de cierre del Balance se convierten según los tipos de cambio vigentes en ducha fecha. Las ganancias o pérdidas resultantes se reconocen en el Estado de Resultados Integrales.

Los Estados Financieros que se preparan de acuerdo con las NIIF requieren que la gerencia realice estimados y suposiciones que afecten los montos reportados de activos y pasivos en la fecha de los mismos, y los montos reportados de ingresos y gastos durante el periodo que se informa. Los resultados reales pueden diferir de esos estimados. Los estimados son utilizados principalmente en relación con la provisión para pérdidas en préstamos.

En el proceso de aplicación de las políticas contables de la Sociedad, la dirección no realizó juicios, diferentes a aquellos relativos a las estimaciones, que puedan afectar significativamente a los importes reconocidos en los Estados Financieros.

Con respecto al reconocimiento de ingresos se puede argumentar que los Intereses generados por Préstamos, por depósitos en Bancos y por efectos descontados se incorporan al Estado de Resultados Integrales a medida que vencen, salvo que existan dudas fundadas sobre la probabilidad de su cobro. Esta práctica es conocida en el argot financiero como: principio del devengo. Los cargos y comisiones, por su parte, se reconocen en el momento de realizarse la operación o a lo largo de la existencia de la misma, en dependencia de la naturaleza del servicio prestado. Las primas y los descuentos en valores a fecha fija se amortizan de forma lineal hasta su vencimiento.

Los préstamos y adelantos, incluyendo los descuentos, se muestran después de deducidas las provisiones. Las provisiones para pérdidas en préstamos o descuentos se crean cuando se espera que surjan pérdidas en operaciones. Cuando existe evidencia objetiva de que se ha incurrido en una pérdida por deterioro del valor en préstamos y partidas a cobrar o en inversiones mantenidas hasta el vencimiento que se registran al costo amortizado, el importe de la pérdida se valora como la diferencia entre el importe en libros del activo y el valor actual de los flujos de efectivo futuros esperados, descontados al tipo de interés efectivo original del Activo Financiero.

Adicionalmente, los directivos reconociendo los riesgos inherentes a cualquier cartera de préstamos, consideran prudente mantener una provisión global para pérdidas en Préstamos. Los préstamos y adelantos se cancelan cuando se consideran incobrables.

En cuanto a los efectos descontados, se muestra el valor en libros calculados después de pagada cualquier prima o deducido cualquier descuento. El descuento o prima se amortiza durante el resto del periodo hasta su vencimiento. Se crean provisiones específicas cuando se identifican posibles pérdidas.

En cuanto a la Reserva para Contingencias, el Banco Central de Cuba estipula que se debe crear una reserva mínima de un 8% del total de utilidades de cada año, hasta alcanzar un valor igual al del capital pagado. La Reserva para contingencias se usa para cubrir pérdidas y otras contingencias y se reconoce como una asignación de utilidades retenidas en el periodo en que se producen. En caso de disolución de la entidad, después de cubierta cualquier contingencia, las reservas restantes se distribuirán de la misma manera establecida para la distribución de utilidades después de deducir los impuestos.

Los Impuestos sobre Utilidades se determinan de acuerdo con las Regulaciones del Banco central de Cuba, la entidad está sujeta a impuestos a la tasa del 30% sobre la utilidad imponible. El pasivo determinado para el registro del impuesto a las utilidades es utilizado bajo este método, los impuestos diferidos están generados por las consecuencias futuras esperadas de las diferencias temporales entre los valores contables y bases impositivas de los activos y pasivos utilizando la tasa impositiva del impuesto.

Los pasivos diferidos son reconocidos por las diferencias temporales que resultaran en el monto impositivo a pagar en periodos futuros. Los activos diferidos son reconocidos por las diferencias temporales que resultaran en el monto impositivo a pagar en periodos futuros. Cuando no hay garantía de que la diferencia temporal deducible sea revertida en el futuro, no se establece activo diferido.

La transferencia a la Reserva para Contingencias es considerada como un gasto deducible a efectos impositivos. La misma es tratada como una diferencia permanente y por tanto no genera un pasivo diferido impositivo.

1- ANÁLISIS DEL ESTADO DE RESULTADOS

A continuación se muestra el Estado de Resultados de CUBAFIN S.A. al 31 de diciembre de 2010, mostrando además la comparativa de cada partida con respecto al ejercicio anterior.

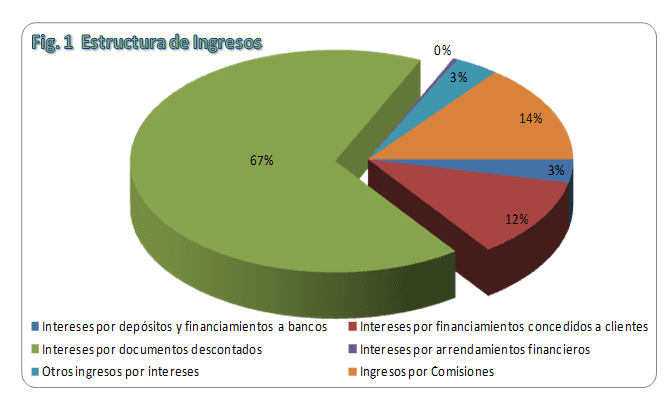

Comenzando el análisis de Estado de Resultados podemos observar que la partida Ingresos por Intereses, en su totalidad, sufrió un decremento del 10% de un año a otro, producto principalmente de la caída de casi un 20% de los ingresos obtenidos por financiamientos a clientes y documentos descontados como los principales acápites dentro de los Ingresos por Intereses Totales, con un 67% y un 12% respectivamente; se logra prácticamente duplicar el índice de Intereses recibidos / Activo productivo, pasando este último del 11.85% al 23% de un año a otro, superando con creces el 12% que se obtiene para el sector.

Estructura de Ingresos – CubaFin

Vale destacar que los Ingresos por Comisiones, quienes conforman el 14% del Total de Ingresos sufrieron una caída muy significativa en este ejercicio. En el año 2009 la entidad logró un aumento significativo en la obtención de Ingresos por Comisiones. Ello tuvo lugar debido al alto nivel de colocación y a la buena posición competitiva obtenida en el sector. Luego para el 2010 se observa una caída de más del 60%, con una disminución de más de 2 millones de USD en esta partida de ingresos, como resultado directo de las escazas operaciones realizadas en el año, así como a la disminución de operaciones de apertura de Cartas de Crédito back to back en el exterior[1]. Dentro de los conceptos de Ingresos por Comisión cobrados por la entidad podemos citar:

- Comisión de descuento (generalmente se cobra el 1% del valor facial de la letra).

- Comisión de reserva (Comisión cobrada a los clientes por reservar una cuota de límite dentro de una línea de descuento por aceptante determinada antes de descontado el efecto en cuestión).

- Comisiones de avales

- Comisiones de operaciones de Cartas de Crédito (apertura, negociación, disponibilidad y otras)

- Comisiones por Gestión de Cobro.

Por otra parte, los Gastos por Intereses y Comisiones también decrecieron aproximadamente en un 10% al mantenerse los Gastos por comisiones con valores similares y los gastos pagados por financiamientos recibidos decrecer en un 10% aproximadamente, manteniendo estos últimos un papel preponderante dentro de este subtotal, con un 82% de incidencia sobre el total de la partida. El ratio de Intereses pagados / Pasivo con costo disminuye apenas en un 1% de un año a otro, al registrar un valor de 7%, manteniéndose por debajo del 9% que registra la media del Sector financiero cubano.

Como resultado directo de dichas manifestaciones ocurridas en Ingresos y Gastos, se observó una caída del 35% en las Utilidades Brutas en Operaciones, con un decremento aproximado de 2.6 millones de USD, principalmente producto directo de la disminución registrada en los Intereses por descuentos y Comisiones. El ratio de Intereses pagados/Intereses ganados se mantuvo con un valor similar del 45% en comparación con el ejrcicio anterior, y algunos puntos porcentuales inferior con respecto a la media del sector (49%).

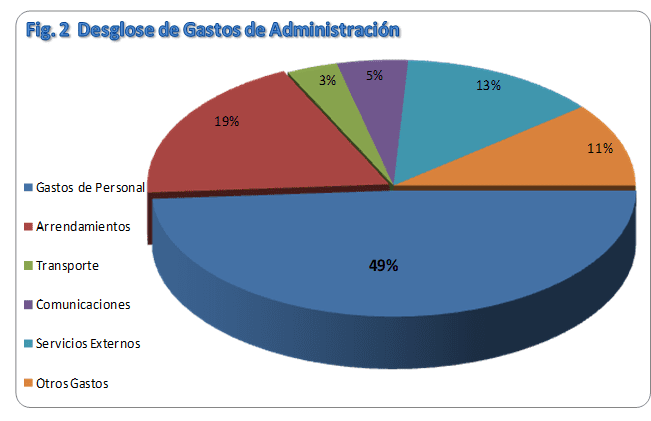

Los Gastos de Administración se comportaron de manera similar, con muy poca variación significativa en general, hubo un aumento de 56 mil USD, un 12% con respecto al año anterior, provocado por el incremento en los gastos de comunicaciones, servicios externos y otros. Este incremento fue poco productivo ya que si lo comparamos con el decremento del 10% de los ingresos obtenidos, podemos concluir que hubo un escaso monitoreo y control de la gestión empresarial de la entidad en este periodo.

Se mantienen los gastos de personal como el principal rubro dentro de los gastos administrativos, alcanzando un 49%, seguido por los gastos de arrendamientos con un 19%. Para mejor visualización se ofrecen el siguiente gráfico (Fig.2), así como la tabla de valores que resume los valores de los Gastos de Administración.

Gastos de Administración – CubaFin

La partida de provisiones, por otra parte, es de particular interés ya que se observa una recuperación neta de provisiones en el orden de los 393 mil USD durante el ejercicio recién concluid, en lugar de un aprovisionamiento o dotación a provisiones de 2.3 millones como ocurrió en el ejercicio anterior. El ratio Provisiones / Activo Productivo prácticamente se duplicó, alcanzándose un valor de 8.96% en comparación con un 4.68% obtenido al cierre del ejercicio anterior; estos valores se encuentran dentro del rango recomendado por la teoría para estas instituciones. En la siguiente tabla se pueden observar con detenimiento los valores y variaciones experimentadas en esta partida.

Este comportamiento tiene una influencia directa en el Resultado final del ejercicio, puesto que, si bien se observa una disminución de más del 35% en las Utilidades Ordinarias, no sucedió igual con el resultado obtenido en las Utilidades de Explotación, las que se comportaron de manera muy similar al ejercicio anterior, con un incremento del 1.4%.

Después de deducidos Otros Ingresos y Gastos del periodo, arribamos a un resultado de Utilidades antes de Impuestos de aproximadamente 4.5 millones de USD, valor muy similar al obtenido en el ejercicio anterior, apenas un 1.4% de decrecimiento, con índices muy similares y favorables también, todo ello marcado por un margen de intermediación financiera superior al 15%, muy por encima de la media y del valor obtenido en 2009. El índice de Rentabilidad de los Activos alcanzó un 17.71%, en comparación con un 18.17% obtenido en el ejerció anterior, ambos valores muy por encima de la media del sector ubicada en un 12%. Similar comportamiento siguió el índice de Rentabilidad del Capital con valores de 5.66% en 2010 y 5.71% en 2009, superando el 3% que como media ostenta el Sector Financiero Cubano y en especial las IFNB.

El cálculo de los Impuestos se puede observar en la tabla siguiente, donde se observa un aporte al Estado Cubano de más de 1,243 miles de USD, consecuentemente muy similar al impuesto pagado en el ejercicio anterior.

Como Resultado final del ejercicio se Obtiene una Utilidad Neta de 3,255 miles de USD al término del año 2010, valor estrechamente inferior al obtenido un 2009, con un decremento de sólo el 1.62%. Muchos factores influyeron en lo que se cataloga como un resultado satisfactorio para la entidad, aunque muchas operaciones y productos financieros faltaron por desarrollar en durante el ejercicio recién culminado. Si bien de manera general los Resultados fueron positivos, para el periodo venidero no se pronostica el alcance de los mismos, pues como se bien se describió anteriormente, ejercen gran influencia en este ejercicio los Resultados Obtenidos en el periodo anterior. En el próximo capítulo ahondaremos aún más en estos cuestionamientos.

2- ANÁLISIS DEL BALANCE GENERAL

El análisis del Balance General es una herramienta fundamental para la evaluación económica de una entidad, ya que nos muestra con exactitud el comportamiento y desempeño obtenidos por una entidad en un periodo determinado, permitiéndonos valorar y analizar con profundidad las partidas obtenidas al cierre de un periodo determinado.

Como característica general de este tipo de Instituciones se puede mencionar que generalmente el peso fundamental dentro del Total de Activos está contenido en los Activos Productivos (entre un 80 y 90%), de la forma en que se observa al término del ejercicio 2009. Sin embargo, al término del ejercicio que estamos analizando (2010), desafortunadamente no se contempla dicha estructura.

Comenzando con el comportamiento de la partida Efectivo y equivalentes del Balance General de CUBAFIN, se puede observar un valor bastante elevado en esta partida, alcanzándose un valor de 42.5 millones de USD y una variación de un 539% de un año a otro. La siguiente tabla nos muestra con mayor acercamiento el desglose de los valores que se incluyen en esta partida:

Al 31 de diciembre de 2010, el saldo de cuentas corrientes en bancos nacionales incluye transferencias ordenadas a cuentas corrientes de la Sociedad en el exterior, para el pago de obligaciones con el accionista extranjero por 25,161 miles de USD (incluyendo dividendos por $1,474 miles de USD), así como transferencias ordenadas al exterior para el pago de obligaciones con terceros por 2,076 miles de USD, todas ellas pendientes de débito bancario, encontrándose el remanente de libre disponibilidad. Vale destacar el incremento deliberado de las “disponibilidades” en efectivo, sextuplicándose dicha partida de un año a otro, con una consecuente acumulación de fondos ociosos. Ello resalta como el problema principal en los estados Financieros de CUBAFIN S.A. y por ende será objeto de análisis en el Capítulo 3.

Para mejor comprensión y enriquecimiento en el análisis de esta partida se muestra el siguiente Estado de Flujos de Efectivo, que se realizó utilizando el método indirecto (partiendo de las utilidades netas antes de impuestos). El Resultado obtenido en su análisis brinda un acercamiento más detallado de la partida de efectivo y equivalentes.

Si analizamos el Flujo de Fondos en Actividades de Operación, vemos que en el ejercicio 2009, hubo una disminución de efectivo en cuantía aproximada de 20.6 millones de USD, principalmente producto de un aumento en las actividades de préstamos a Bancos y clientes. Por el contrario, en el periodo 2010 aunque en las actividades de préstamos y depósitos en Bancos se observa un incremento de 7.5 millones de USD aproximadamente, resulta determinante el efecto causado por la disminución de préstamos y adelantos a clientes por un valor total de 43.3 millones de USD. Todo ello, conjuntamente con el resto de las partidas y sus variaciones respectivas, permite arribar a un incremento de 36.6 millones de USD en el Flujo de Fondos en actividades de Operación.

Por su parte el Flujo de Fondos en Actividades de Inversión mantuvo una disminución reducida a la mitad con respecto al ejercicio 2009, sólo 9,695 USD por 18,502 USD respectivamente. Por ende, su afectación en los resultados del Flujo de Efectivo del periodo lo catalogamos como poco significativa.

En el caso del Flujo de efectivo derivado de Actividades de Financiación, sí se observan variaciones significativas, puesto que en 2009 hubo necesidades de financiación para sostener el consecuente aumento de colocación de la Cartera y el financiamiento se recibió por 2 conceptos: 1)aumento de Obligaciones con Instituciones Financieras y 2)Aportes de los Accionistas. Sin embargo, en 2010 solamente hubo una disminución en el total de Flujos en actividades de Financiación, pues la suma algebraica del incremento en obligaciones recibidas y el pago de dividendos efectuado arrojó un saldo de apenas 7,824 USD.

En resumen, hubo un aumento neto de efectivo y equivalentes por valor de 35.8 millones de USD, cuya causa primordial se derivó de una caída estrepitosa de la Cartera de Préstamos. Todo ello provocó que al cierre del ejercicio culminado al 31 de diciembre de 2010 la partida de efectivo mostrara un valor total de 42.5 millones de USD, ratios de Activo líquido de 53% y 67% con respecto al total de Activos, muy por encima de los valores obtenidos en 2009 (8% y 12% respectivamente). Además, el índice de liquidez obtenido alcanza un 145%, muy por encima del 82% obtenido en el ejercicio anterior.

Por otra parte, los Depósitos y Préstamos a Bancos también aumentaron, mostrándose un incremento de alrededor del 79% en esta partida, casi duplicando el valor de la misma de un año a otro. Sin embargo, este incremento es poco productivo ya que realmente los Préstamos a Bancos se amortizaron en su totalidad y se aumentaron los depósitos a término (plazo fijo) en 8 millones de USD. Teniendo en cuenta que los plazos fijos sólo tienen un rendimiento promedio de un 0.35% anual, en comparación con un 12.4% anual de promedio que se obtiene con la disposición de préstamos, pues podemos concluir que esta fluctuación no favoreció los resultados de CUBAFIN en el ejercicio recién concluido. Todo ello se puede constatar con mejor facilidad en la siguiente tabla:

Resulta de gran atención el comportamiento de los Préstamos y adelantos a Clientes, pues a modo general esta partida sufrió un decremento de un 66%, concluyendo el 2010 con más de 40 millones de USD de menos con relación al resultado mostrado a finales de 2009. Lo más significativo se observa en los documentos descontados, los cuales decayeron a casi la cuarta parte comparativamente; adicionalmente los préstamos a clientes también decayeron en un 20% aproximadamente.

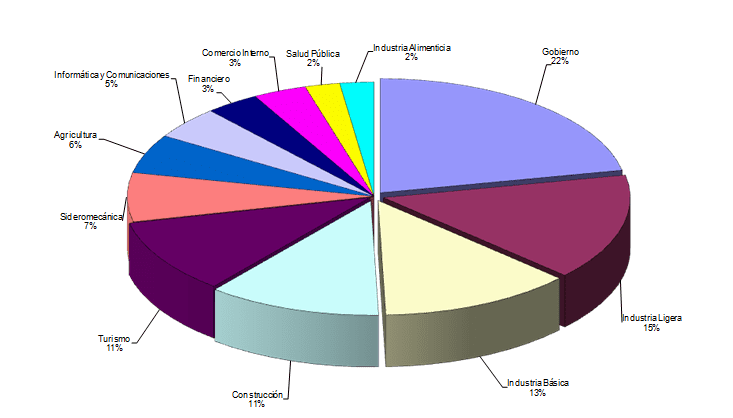

Las cifras anteriores se distribuyen entre los siguientes agrupamientos sectoriales:

Agrupamientos Sectoriales – CubaFin

En resumen, la suma de las partidas vistas anteriormente (Préstamos y Depósitos en Banco, y Préstamos y Adelantos a Clientes) conforman la Cartera de Préstamos de CUBAFIN, constituyendo así los Activos Productivos de la entidad. Se observa en dicha Cartera un deterioro considerable que será profundizado en el Capítulo 3. Los índices de Activo Productivo con respecto al Activo total y al Patrimonio cayeron a la mitad de su valor de un año a otro (46% y 142% respectivamente); lógicamente como la Cartera disminuyó aproximadamente en un 60%, manteniéndose los otros valores constantes, pues se obtienen estos resultados desfavorables en los ratios anteriormente mencionados.

El resto de las partidas del Activo: cuentas por cobrar, pagos anticipados e ingresos acumulados, propiedad, planta y equipo, y otros activos, no variaron en demasía y no tienen gran repercusión en el Total de Activos de CUBAFIN, agrupando entre todas apenas el 1%. Sus valores y variaciones se pueden observar a continuación:

Luego de haber analizado el comportamiento de los Activos de la entidad, pasaremos a analizar sus Pasivos. Dentro de ellos se destaca la partida de Financiaciones Recibidas con el 88% de peso sobre el Total de Pasivos. Por ello mostraremos a continuación una tabla resumen con los principales acreedores financieros de la entidad, cuyos importes conforman la partida Financiamientos Recibidos.

Como bien se puede observar, dentro de esta partida el peso fundamental descansa en la Línea de Crédito otorgada por Banco 1 como principal acreedor financiero de la entidad, alcanzando un 97.4% del total. Esta condición no es muy favorable desde el punto de vista comercial pues siempre es más recomendable que exista competencia y diversificar el número de proveedores; sin embargo, para el caso de CUBAFIN resulta muy favorable esta situación pues su principal acreedor financiero es también Socio de la entidad, lo que le permite recibir mejores condiciones en cuanto a tasas de interés interbancaria y plazos de financiamiento.

El análisis de esta partida resulta de gran importancia, pues el hecho que no se haya registrado grandes variaciones (solamente un incremento del 3.18% de un año a otro) conforma otro de los problemas principales que presenta CUBAFIN al término de 2010: la acumulación y sostenimiento de Obligaciones con terceros en contraste con una caída significativa de la Cartera de Préstamos y acumulación de efectivo. O sea, resalta a cualquier accionista o prestamista las siguientes cuestiones: ¿en qué o para qué se están empleando los recursos cedidos?; ¿cuán eficiente es la entidad en el uso de dichos recursos?; ¿será la entidad capaz de devolver dichos fondos en algún momento? En el Capítulo 3 se analizará con mayor profundidad el desarrollo de esta partida.

Consecuentemente, en la tabla que a continuación se muestra referente a las Cuentas por Pagar, se observa un comportamiento similar a lo anteriormente expuesto. Las partidas Transferencias al exterior en Tránsito y Dividendos por pagar sostienen el papel preponderante sumando un 87% con respecto al total. Existen más de 2 millones de USD en transferencias presentadas al exterior pendientes de ejecución, así como 1,4 millones de USD pendientes de pago por concepto de dividendos con el accionista extranjero.

La partida Intereses por pagar e Ingresos diferidos nos muestra los resultados que veremos a continuación:

Los intereses por pagar se calculan con diferentes tasas en dependencia de la moneda y el plazo de vencimiento de las diferentes disposiciones, por tanto, llegado el vencimiento de las mismas se renegocia la deuda y se adhieren los intereses al principal de la deuda; representa además, aproximadamente el 60% del total. Por su parte los Ingresos diferidos son aquellos que se van incluyendo dentro de los ingresos hasta la fecha de vencimiento del activo en cuestión; esta partida sufre un decremento de casi un 80% por valor de 3.3 millones de USD, los cuales fueron adheridos en este periodo y son responsables en buena lid de gran parte de los Ingresos del mismo, quedando solamente 845 mil USD pendientes para próximos periodos contables.

Resulta de especial interés el estudio de esta partida si tomamos en cuenta la existencia de Ingresos acumulados por pagar por 1,308 miles de USD, o sea que, si sumamos esta partida con los 47,591 miles de USD producto de financiamientos recibidos, y además sumamos los 2,075 miles de USD de Transferencias al exterior y 1,474 miles de USD de Dividendos por pagar, vemos que la entidad presenta obligaciones financieras superiores a los 51 millones de USD.

Para mejor comprensión de la evolución del Patrimonio de CUBAFIN S.A. se muestra el siguiente Estado Financiero:

El Estado de Movimientos en el Patrimonio muestra de forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en el período, además de la aplicación de las ganancias retenidas en el período anterior. Se observa que hubo una capitalización en el año 2009 alcanzándose un valor de 21 millones de USD de capital social, situación que mostraba la alta confianza que le tenían los Socios a la entidad dados los resultados alcanzados en dicho ejercicio.

Al 31 de diciembre de 2010 y 2009 el capital social autorizado ascendía a 21,000,000 de USD, compuesto por 210,000 acciones con valor nominal de $1000 USD cada una de ellas, estando suscripto y desembolsado en su totalidad (Ref. 18).

En el desarrollo de las contingencias no ahondaremos en el presente trabajo, sin embargo, vale destacar que el desempeño en esta partida es muy importante en los resultados de la entidad, pues en estas partidas fuera de balance la entidad controla sus operaciones de riesgo firma, siendo las más importantes los Avales y la Apertura de Cartas de Crédito, ambas muy influyentes en la obtención de Ingresos por Comisiones que se refleja en el Estado de Resultados. Se observa que ha existido una caída de casi 20 millones de USD en este rubro, dada la falta de operaciones y poca operatividad con que ha quedado la entidad a nivel internacional. Ello refleja en parte el decremento de los Ingresos por comisiones.

3- ANÁLISIS DE RIESGOS

CUBAFIN S.A. realiza una evaluación de sus riesgos de forma exitosa, llevando a cabo un proceso de monitoreo identificación de los mismos de manera adecuada y sostenida. El objetivo de la entidad en este sentido está encaminado a lograr un equilibrio apropiado entre el riesgo y los beneficios alcanzados. Muestra de ello se resalta en el 0% de tasa de morosidad lograda en los últimos ejercicios. Para el logro de tal actividad, la entidad desagrega y controla la exposición al riesgo desde distintas aristas o puntos de análisis.

Máxima exposición al riesgo crediticio

La siguiente tabla muestra la máxima exposición al riesgo para cada uno de los componentes del balance de situación, sin considerar ganancias recibidas:

Como bien se ilustra en la tabla anterior, los riesgos correspondientes al total de activos permanecieron con valores similares de un ejercicio a otro; sin embargo, estructuralmente existió un cambio muy significativo pus si en 2009 el peso fundamental recaía en los préstamos y descuentos (que conforman la Cartera de Préstamos)con un total del 70% del total de riesgo crediticio, en 2010 el peso fundamental lo ostenta la partida de efectivo con 52% del total. En general, la exposición máxima al riesgo crediticio sufrió un decremento del 19% influenciado principalmente por una caída del 88% en las operaciones contingentes.

Riesgo crediticio

La Calidad crediticia de los activos financieros es administrada por la entidad utilizando los parámetros de clasificación establecidos por el Banco Central de Cuba. La siguiente tabla muestra la calidad crediticia de los activos financieros de acuerdo a las categorías de clasificación establecidas por el Banco Central de Cuba:

Realizando un análisis desde otra arista podemos argumentar que el riesgo crediticio disminuyó aproximadamente en un 20%, determinado fundamentalmente por la caída de las partidas que conforman el otorgamiento de créditos y financiamientos (colocación de la Cartera de Préstamos), y la consecuente colocación de los fondos en la partida de efectivo que a efectos del presente análisis es considerada como riesgo mínimo.

Riesgo de Liquidez

La entidad está obligada a cumplir las directivas de liquidez fijadas por el Banco Central de Cuba en su función reguladora. CUBAFIN cuenta con facilidades crediticias que le bridan sus accionistas, quienes le permiten una flexibilidad a corto plazo en la administración de su liquidez y cuenta con unos recursos propios que cubren la práctica totalidad de las necesidades de la misma.

El análisis de la partida de efectivo está estrechamente vinculado con la situación de liquidez del país, que a su vez genera retrasos en las transferencias de fondos al extranjero, un serio problema de liquidez y el surgimiento de un esquema de liquidez cerrado a nivel de Ministerios. En consecuencia, si bien la entidad cuenta con índices favorables de liquidez, esta última no es del todo real dado las restricciones de disponibilidad de los Fondos Disponibles. No obstante, en cuanto a parámetros y razones de liquidez, la entidad no presenta un riesgo severo.

Riesgo de tasa de interés

La dirección se reúne regularmente para revisar las tasas cargadas a los préstamos y adelantos. La Cartera de Préstamos se basa predominantemente en tasas de interés fijas, en consecuencia, la entidad no está sujeta a un riesgo significativo asociado a las fluctuaciones de la tasa de interés.

Riesgo de tipo de cambio

Las financiaciones en moneda extranjera que no se encuentran cubiertas mediante seguros de cambio, están calzadas en montos, plazos y tasas con los pasivos correspondientes. La suma de los Activos y Pasivos denominados en moneda distinta a la moneda funcional fue la siguiente:

| 2010 (000’s) | 2009 (000’s) | |

| ACTIVOS | 46,224 | 49,989 |

| PASIVOS | 46,253 | 48,175 |

Riesgo operacional

La entidad no aspira a eliminar el riesgo operacional pero a través de un adecuado ambiente de control, monitoreo y una rápida respuesta a potenciales riesgos se encuentra capacitada para administrar dichos riesgos. Los controles establecidos incluyen entre otras las siguientes acciones: Segregación de responsabilidades, accesos, autorizaciones, conciliaciones, capacitación y evaluación, incluyendo la utilización de auditoría interna.

Valores justos

Los valores justos representan estimados diseñados para aproximar el valor que se intercambiaría en una transacción actual entre partes dispuestas y la mejor evidencia es el precio cotizado del mercado. Al 31 de diciembre de 2010 y 2009 los montos en libros de los Activos y Pasivos Financieros se aproximaban a sus valores justos debido a los vencimientos a corto plazo de los mismos.

Administración del Capital

La entidad mantiene una base de Capital activamente administrada para cubrir los riesgos inherentes a su negocio. La adecuación del capital de la entidad es monitoreada utilizando, además de otras mediciones, las reglas y los ratios establecidos por el Banco central de Cuba en su carácter de órgano regulador y de supervisión del sistema financiero cubano. Durante el último año, la entidad ha cumplimentado en su totalidad los requerimientos externos de Capital exigidos por el Banco Central de Cuba.

El objetivo primario de la administración del Capital de la entidad es asegurar el cumplimiento de los requerimientos establecidos por el Banco Central de Cuba y mantener una adecuada evaluación del riesgo crediticio para soportar su negocio y maximizar el valor de los accionistas.

La sociedad administra su estructura de capital o realiza los ajustes necesarios en función de los cambios en las condiciones económicas y el riesgo propio de sus operaciones. A los efectos de mantener o adecuar su estructura de capital, la entidad puede ajustar el monto de los dividendos pagados a los accionistas o la emisión de Capital. No hubo cambio en los objetivos, políticas y procesos respecto al año anterior.

[1] Las Cartas de Crédito back to back son aquellas que se aperturan en el exterior, generalmente en Banco 1, con garantías de Cartas de Crédito abiertas por bancos cubanos (BFI, BICSA, etc.), y con el objetivo de otorgar garantías adicionales a los clientes ante sus proveedores en el extranjero.