En los últimos tiempos en Cuba han ocurrido cambios significativos en todas las esferas de la vida. La producción material y los servicios no han quedado exentas de esas transformaciones y muy ligado a ellas la gestión empresarial, influenciado claro está, por los cambios en el micro y macro ambiente de las empresas cubanas.

Por un lado, el sistema centralizado de planificación de la economía se ve afectado, pues el estado no dispone de los medios para garantizar o asegurar el abastecimiento material que requieren los posibles planes dados en las cifras directivas, por lo que se precisa de un determinado grado de descentralización en la actividad de las empresas. Por otro lado, la no existencia de capital propio en las empresas estatales, influye en la necesidad de encontrar nuevas fuentes de dicho capital, surgiendo así las denominadas empresas mixtas (capital cubano-extranjero) pero con ello, no sólo llega nuevo capital financiero, sino también, tecnología blanda (know-how) que portan los empresarios extranjeros. En esta nueva tecnología están incluidos los sistemas de gestión de la producción, los que al ser aplicados a determinadas empresas y entidades mixtas, ponen en desventaja a las nacionales (claro está sí éstas últimas no se preparan).

En este trabajo se realiza un estudio de la situación económico-financiera de la empresa de calzado textil-goma «Humberto Lamothe» para un horizonte de 9 meses y, seguidamente, a partir de las dificultades detectadas con la gestión de inventarios se aplican un conjunto de herramientas para mejorar la logística de producción con un enfoque cliente-proveedor, pero sin perder de vista, el enfoque integral de la gestión logística.

Desarrollo

Caracterización y clasificación del sistema productivo.

La Empresa de Calzado Textil-Goma «Humberto Lamothe» produce diferentes estilos de tenis de hombres, mujeres y niños, y sólo otra en el país posee estas características. Sus competidores extranjeros son un peligro constante, pues los productos similares que ofrecen superan al de la empresa en presencia, calidad y precio afectando sus ventas. No obstante, las grandes redes de tiendas en todo el territorio ofrecen posibilidades a la organización para subsistir en este entorno altamente competitivo.

La caracterización y clasificación del sistema productivo reviste gran importancia por cuanto define las técnicas y métodos a emplear en la gestión de producción. La Tabla I muestra un resumen de los criterios de diversos autores y los asteriscos representan la clasificación otorgada al sistema objeto de estudio.

Tabla I. Clasificaciones del sistema productivo

| Criterio | Tipo de sistema | Autores |

| – Tipo de flujo del proceso

– Flujo material – Tipos para la manufactura – Realización del volumen de producción |

– Línea (continuo)

– Intermitente (por batch) * – Por proyecto (único o singular) |

Schroeder (1992)

Díaz (1993) Salvendy (s.a.) Ottina (1988) Velázquez (1995) |

| – Tipo de pedido del cliente

– Relación con el cliente |

– Por pedido *

– Para inventario (contra almacén) |

Schroeder (1992)

Arjona Siria (1979) Dilworth (1989) |

| – Tipos de producción | – En masa

– En línea – Por lotes * |

Maynard (1984) |

| – Tiempo de utilización del equipo productivo

– Tipo de proceso |

-Intermitente o discreto (secuencial o manufacturero) *

– Continuo |

Voris (1970)

Alford (1972) Arjona Siria (1979) Mallo (s.a.) Dilworth (1989) Ochoa Laburu (s.a.) |

| – Número de plantas productivas | – Mono-plantas

– Multiplantas * |

Arjona Siria (1979) |

| – Respuesta a la demanda | – Para existencia

– Según pedido * – Montaje según pedido |

Ottina (1988) |

| – Modo de fabricación de los productos | – Por partes *

– Por proceso |

Voris (1970)

Ottina (1988) |

| – Condiciones de venta | – A medida

– Sobre catálogo * – Contra pedido * – Contra stocks |

Ochoa Laburu (s.a.) |

| – Repetitividad de la producción | – Producción no repetitiva

-Productos repetitivos o con demanda repetitiva * |

Ochoa Laburu (s.a.) |

| Activo | Enero | Febre%o | Marzo | abril•Maío | Junio | Julio | Agosto | Sept. | |

| Acù.circula

te

ÌnventariÇÊOtros ¿67 |

65 | 63 | 62 | 62 | 57 | 54 | 53 | 59 | |

| 5,1

14,2 Í6,1 nT,5 0,1 |

7,2

14,. ‘12,9 65(2 0,3 |

5,1

8,9 13,0I72,96 o,o4 |

2,01

11,81 _0,04 7_,1 0,04O7,71 10,98 11(Ö7 69,52 0,02 |

4,71

7,0Í 13,85 74,26 0,09 |

4,68

7,19 15,24 72,39 0,5 |

5,38

10,29 14,89 68,89 0,55 |

9,24

23,99 10,27 56,41 0,09 |

||

| Activo fijo | 22 | 22 | 23 | 23 | 23 | 24 | 25 | 26 | 23 |

| Otros | 11 | 13 | 14 | 15 | 15 | 19 | 21 | 21 | 18 |

| Total | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Pasivo | |||||||||

| Pas.circulante | 23 | 24 | 24 | 25 | 26 | 20 | 21 | 19 | 17 |

| Otros | 15 | 15 | 11 | 12 | 11 | 15 | 15 | 16 | 14 |

| Capital propio | 62 | 61 | 65 | 62 | 63 | 65 | 64 | 65 | 69 |

| Total | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| F. M. | 44 | 41 | 39 | 37 | 36 | 37 | 33 | 34 | 42 |

Se puede apreciar que:

- En ningún caso el exigible total (deudas) sobrepasa el 50% del pasivo total y las deudas a corto plazo representan como promedio un 22% con tendencia a disminuir, predominando en este caso el patrimonio neto.

- La relación entre activo circulante y pasivo circulante es favorable, o sea, la empresa cuenta con un capital de trabajo o fondo de maniobra que le permite realizar determinadas inversiones en el proceso.

- En el total del activo se destaca el activo circulante y en él predominan los inventarios, fundamentalmente, de productos terminados, motivado por las dificultades que ha presentado la empresa para comercializar sus productos.

- Las cuentas por cobrar presentan un comportamiento fluctuante con un porcentaje alto, negativo para la empresa porque se refiere a que la entidad presenta dificultades con la gestión de cobro de las deudas de sus clientes.Análisis de ratios.

Lo importante en el análisis de los ratios no es su valor puntual, sino su comportamiento y evolución en el tiempo. Aunque a algunos ratios se les puede fijar un límite, en general, para emitir un juicio es necesario compararlos con los valores que han tomado en otros momentos del tiempo, para ver cómo evoluciona la estructura económico-financiera de la empresa, o bien, por ejemplo, con los de otras empresas semejantes o con la media del sector. La Tabla III muestra el conjunto de ratios calculados y la representación gráfica de algunos de ellos se recoge en los gráficos 1, 2, 3 y 4.

Tabla III. Ratios calculados para el análisis económico-financiero de la empresa.

| RATIOS | Enero | Febr. | Marzo | Abril | Mayo | Junio | Julio | Agosto | Sept. |

|

1.25 | 1.24 | 2.33 | -0.58 | -0.881 | -1.035 | -3.546 | -5.095 | 7.931 |

|

0.043 | 0.132 | 0.202 | 0.252 | 0.247 | 0.325 | 0.363 | 0.436 | 0.574 |

|

0.29 | 0.094 | 0.115 | -0.023 | -0.026 | -0.026 | -0.077 | -0.094 | 0.115 |

|

0.96 | 0.94 | 1.77 | -0.44 | -0.44 | -19.29 | -3.24 | -5.49 | 14.67 |

|

0.026 | 0.159 | 0.25 | 0.364 | 0.495 | 0.654 | 0.811 | 1.05 | 1.256 |

|

1192.3 | 377.36 | 364.00 | 332.42 | 307.00 | 278.29 | 262.64 | 232.38 | 218.15 |

|

7.65 | 25 | 39.85 | 53.16 | 68.62 | 87.20 | 113.21 | 130.21 | 138.30 |

|

1.231 | 1.242 | 1.395 | 1.473 | 1.401 | 1.348 | 1.461 | 1.322 | 0.936 |

|

68.16 | 43.66 | 25.65 | 36.09 | 41.91 | 22.46 | 22.57 | 30.46 | 66.79 |

|

2.894 | 2.692 | 2.609 | 2.407 | 2.381 | 2.885 | 2.497 | 2.72 | 3.469 |

|

0.559 | 0.587 | 0.364 | 0.333 | 0.183 | 0.136 | 0.116 | 0.146 | 0.32 |

|

0.37 | 0.389 | 0.369 | 0.398 | 0.418 | 0.301 | 0.337 | 0.299 | 0.243 |

|

0.245 | 0.246 | 0.175 | 0.181 | 0.182 | 0.234 | 0.236 | 0.242 | 0.203 |

|

0.615 | 0.635 | 0.544 | 0.579 | 0.6 | 0.535 | 0.573 | 0.541 | 0.440 |

|

0.602 | 0.613 | 0.679 | 0.687 | 0.696 | 0.562 | 0.588 | 0.553 | 0.545 |

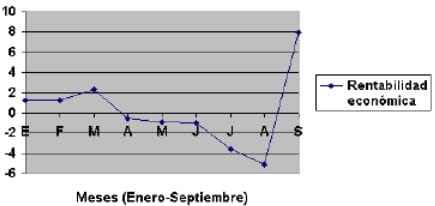

Gráficos 1

Rentabilidad económica

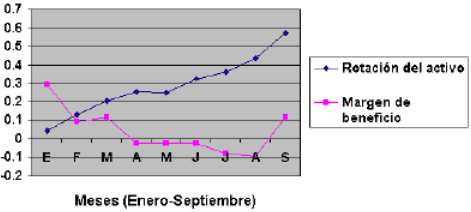

Gráficos 2

Rotación del activo y margen de beneficio

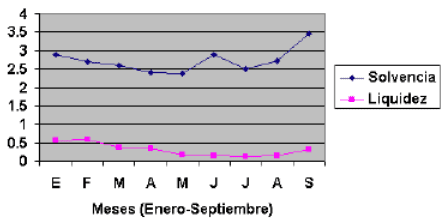

Gráfico 3

Solvencia y Liquidez

Gráfico 4

Plazo promedio del inventario

Analizando los resultados se puede concluir que:

- La rentabilidad creció en marzo, pero luego la empresa fue irrentable hasta septiembre donde aumentó bruscamente un 13%.

- El margen de beneficio tiende a disminuir y, aunque la rotación del activo aumenta, su peso no es tan fuerte como para compensar el comportamiento del margen de beneficio, lo que afecta la rentabilidad de la empresa. El comportamiento en septiembre fue favorable para ambos.

- Los índices de rotación y utilización del capital circulante presentan una buena tendencia.

- La solvencia se mantiene por encima de dos, aparentemente favorable, pues está enmascarada por los altos niveles de inventarios, de ahí que la liquidez refleje las dificultades que presenta la empresa para el pago de la deuda a corto plazo.

- El plazo promedio del inventario aunque tiende a disminuir, resulta muy elevado, lo que afecta las funciones de compra, producción y control de inventario.

En sentido general, la empresa presenta dificultades que inciden en su rentabilidad y, por tanto, en su crecimiento. La rentabilidad económica de la empresa se puede mejorar mediante el incremento del margen sobre ventas y la reducción del activo circulante, siguiendo las estrategias que se ofrecen en la Tabla IV.

Tabla IV. Objetivos y estrategias para elevar la rentabilidad económica.

| Objetivos | Incrementar el margen sobre ventas | Disminuir el activo

circulante |

|

| Aumentar precio venta | Disminuir costo medio | ||

|

Estrategias |

.Diferenciar el producto

.Segmentar el mercado .Cambiar el precio de venta .Posicionamiento .Análisis del valor |

.Nuevos circuitos de dis-tribución

.Innovación tecnológica .Revisión de aprovisiona-mientos .Mejora de productividad |

.Mejorar gestión de stock

.Reducir plazos de entrega .Reducir cuentas por cobrar .Mejorar gestión de liquidez .Aumentar la productividad |

Aplicación de herramientas para mejorar la logística de producción

Los resultados del estudio económico-financiero muestran las dificultades que existen con la gestión de inventarios. De ahí, que centremos nuestra atención en mostrar y aplicar las herramientas necesarias para, en este caso particular, fortalecer la logística de producción en la empresa objeto de estudio.

Se trata de saber qué se debe aprovisionar y/o fabricar, en qué cantidad y en qué momento para cumplir los compromisos establecidos.

Se precisa conocer si la demanda es dependiente o independiente. El objetivo en la administración de inventarios de demanda independiente con reglas de punto de reorden es el de proporcionar un alto nivel de servicio al cliente. Por otro lado, el objetivo en la administración de inventarios de demanda dependiente con MRP es respaldar el programa maestro de producción.

Para el análisis de la gestión de materiales se aplicaron las técnicas siguientes:

M.R.P. I: Para la gestión de suministro externo (proveedores).

Kanban: Para el movimiento de los materiales en el área de costura por las características que la misma presenta para lograr el equilibrio en el flujo y reducir los inventarios.

El sistema kanban es el método de autorización de producción y movimiento de material en el sistema JIT. Kanban en lenguaje japonés, significa un marcador (tarjeta, símbolo, placa u otro dispositivo) utilizado para controlar la secuencia de trabajo a lo largo de un proceso secuencial.

El propósito de un sistema kanban es el de señalar la necesidad de más partes y asegurar que esas partes se produzcan a tiempo para respaldar la fabricación subsecuente o el ensamble. Esto se lleva a cabo halando partes hasta la línea de ensamble final. (Schroeder, 1992)

Punto de reorden: Para el almacén productos terminados, pues, aunque el sistema produce contra pedido aún mantiene características del sistema contra almacén y, a través de esta técnica se puede reducir los inventarios de productos terminados (dificultad que presenta la entidad).

Las técnicas de gestión de materiales antes mencionadas poseen sus características propias de aplicación pero no son excluyentes y su instrumentación le permitió a la empresa mejorar su gestión en este sentido. Para lograr la coordinación entre ellas se siguió el principio de relación cliente-proveedor, así el cliente final dentro de la empresa será el almacén y su proveedor el proceso de ensamblaje de la línea checa, la cual a su vez es la cliente del área de costura y así sucesivamente hasta llegar a los almacenes de materias primas cuyo proveedor es el exterior.

El estudio se realizó para el calzado de mayor demanda y, que a la vez, aporta el mayor ingreso a la empresa, siendo extensible su aplicación al resto de los surtidos que produce la organización.

Resultados de la aplicación del MRP I, Kanban y punto de reorden. (Nogueira Rivera, 1997)

M.R.P. I.

Como información inicial se requiere conocer la lista de materiales (BOM), el plan maestro de producción y los niveles de inventarios. Se trabajó con las cinco materias primas de mayor frecuencia de stock en almacén, no dejando de tener el mismo grado de influencia todas las materias primas y recursos que se utilizan para la formación del producto final. Para los tamaños del lote se tuvo en cuenta el tamaño de lote de transportación, considerando la capacidad de transporte y la cadencia de producción de las subdivisiones productivas. A manera de ejemplo, se muestra en la Tabla V los resultados de la aplicación de esta herramienta para el producto de mayor demanda en la empresa.

Tabla V: Aplicación del MRP para el producto final.

| Artículo Tenis «Bato Alto» |

S.S. | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| Necesidades Brutas | 3553 | 3553 | 3553 | 3553 | 4980 | 4980 | 4980 | 4980’ | 3392 | 3392 | 3392 | 3392 | 3553 | 3553 | 3553 | 3553 | |

| Existencia en almacén Pendientes a recibir |

950 | ||||||||||||||||

| Existencias previstas | 97 | 44 | 91 | 38 | 58 | 78 | 98 | 18 | 26 | 34 | 42 | 50 | 97 | 44 | 91 | 38 | |

| Necesidades netas | 2603 | 3456 | 3509 | 3462 | 4942 | 4922 | 4902 | 4882 | 3374 | 3366 | 3358 | 3350 | 3503 | 3456 | 3509 | 3462 | |

| Orden de recepción | 2700 | 3500 | 3600 | 3500 | 5000 | 5000 | 5000 | 4900 | 3400 | 3400 | 3400 | 3400 | 3600 | 3500 | 3600 | 3500 | |

| Orden de emisión | 3500 | 3600 | 3500 | 5000 | 5000 | 5000 | 4900 | 3400 | 3400 | 3400 | 3400 | 3600 | 3500 | 3600 | 3500 |

Con esto se logra reducir, tanto los niveles de inventario, como el tiempo que éstos permanecen en la empresa, pues la gestión se realiza para respaldar los programas de producción, que a su vez, están en función de los planes de ventas. No obstante, debe considerarse el tipo de material, su procedencia y función.

Kanban.

Para controlar el movimiento de los recipientes, existen dos tipos principales de tarjetas kanban, (Moden, 1983) tarjetas de producción y tarjetas de movimiento o retiro.

El número de recipientes requeridos para operar un centro de trabajo es una función de la tasa de demanda (D), del tamaño del recipiente (C) y del tiempo de circulación de un recipiente (T), y se puede obtener haciendo uso de la expresión siguiente:

n = D . T (1+B) (1)

C

siendo B el coeficiente de ineficiencia admisible del sistema.

Esta técnica se aplicó a la mezcla de productos que procesa el área en un día con la información siguiente:

– Stock inicial: 1 250 pares

– Demanda promedio diaria (pares): 646 (bato alto) + 300 (cazador) + 436 (laura) +

45 (toqui) = 1427 pares/día

– La caja se compone de 224 pares (56 de cada modelo)

– El tiempo o ciclo de una caja es como promedio 3,3 horas (incluye transporte, espera, llenado y operaciones).

Sustituyendo en la expresión (1) y considerando un coeficiente de ineficiencia de un 10% se obtiene que se necesitan aproximadamente 3 cajas. Como el sistema es de dos tarjetas, el total de kanban a manipular será 6. El contenido de las tarjetas kanban podría ser el mostrado en la figura 2.

Representación de tarjetas Kanban.

Número de partes …………………….. 56 Proceso Anterior: Remate de vista

Nombre de la parte ……… .. Media luna Proceso Subsecuente: Cierre

| Capacidad de la caja | Tipo de caja | Movimiento número |

| 240 | Cartón | 4 de 12 |

Kanban de retiro o movimiento

Número de partes …………………….. 56 Proceso: Costura

Nombre de la parte …….. Remate de vista

Localización inventario

para almacenar ……………………….. Z10

Capacidad del recipiente …………. 240

Kanban de producción

Las unidades que se consumen en un ciclo completo responden a:

D.T = 1 427 (0.41) = 585 pares/ciclo

El inventario de seguridad se considera de un 10% de las unidades que se consumen en un ciclo, luego el inventario máximo a la entrada del área de costura debe ser de 644 pares. Evidentemente, esto reduce considerablemente el inventario que, normalmente, se mantiene alrededor de 1300 pares.

El área de costura deberá trabajar en función de la demanda de la línea checa. Si la producción de ésta última se detiene también lo hará su abastecedor y, por consiguiente, el área de molino-calandria.

Conclusiones

Con el estado del arte del tema estudiado se logra sintetizar una gran de variedad de criterios (14) que posibilitan realizar la clasificación de un sistema productivo de manufactura, aspecto sumamente importante para el estudio de la gestión de la producción y que nos permitió concluir que el sistema analizado produce de forma intermitente, contra pedido, aunque mantiene algunas características de la producción contra almacén.

Del estudio económico-financiero realizado en la entidad se detectó, como problema fundamental, la falta de liquidez, motivado principalmente, por los elevados niveles de inventarios que se poseen, los cuales permanecen en la empresa un promedio de 396 días.

Se logra una reducción considerable de las existencias con la instrumentación de las técnicas de gestión de inventarios aplicadas en el caso expuesto.

Bibliografía

Alford, L. P. y John R. Bangs. (1972). Manual de la producción (Tomo I). La Habana: Edición Revolucionaria.

Arjona Siria, Antonio (1979). La producción y su estructura. Bilbao: Ediciones Deusto.

Díaz, Adenso. (1993). Producción: Gestión y control. Barcelona: Editorial Ariel, S.A.

Dilworth, James. (1989). Production and Operation Management. Manufacturing and nonmanufacturing. Editorial Random House. /s.l./

Mallo, Carlos. (s.a.) Contabilidad de costos y de gestión (Parte I). /s.l., s.n., s.a./

Maynard, H. B. (1984). Manual de ingeniería y organización industrial (Parte V). Ciudad de La Habana: Edición Revolucionaria.

Nogueira Rivera, Dianelys (1997). La gestión de la producción en la Empresa de Calzado Textil-Goma «Humberto Lamothe». Particularidades del control. Tesis de Maestría. Universidad de Matanzas. Cuba

Ochoa Laburu, Carlos (s.a.). Tesis Doctorales: El flujo de los materiales como aspecto determinante en el diseño e implantación de sistemas de gestión de la producción en plantas industriales. Universidad del país Vasco: Editorial Argitarapen Zerbitzua /s.a./

OIT. (1980). La consultoria de empresas. Guía para la profesión. Madrid: Edición OIT.

Ottina, Renato (1988). Planificación y control de la producción. Revista Mantenimiento y Almacenaje. Septiembre No. 227, pp. 59-65.

Pérez Gorostegui, Eduardo. (1991). Economía de la empresa. (Introducción). Editorial Centro de Estudios Ramón Areces, S.A. /s.l./

Sallenave, Jean Paul (1984). Dirección general de estrategia de empresa. París: Ediciones de Organización.

Salvendy. Handbook of Industrial Engineering (Tomo 4). /s.l., s.n., s.a./

Schroeder, Roger G. (1992). Administración de operaciones. México: Editorial McGraw-Hill.

Velázquez Mastretta, Gustavo (1995). Administración de los sistemas de producción. México: Editorial Limusa, S.A. de C.V.

Weston and Bryan. (s.a.). Fundamentos de administración financiera. / Weston and Bryan. — /s.l., s.n., s.a./

Voris, William. (1970). Control de producción. / William Voris. — La Habana: Instituto del libro.